2018年是税务改革大年,金税三期数据比对升级、国地税合并联合稽查、社保划归税务征管、个税改革…让还在设置“两套账”的会计人,再次提醒你别再无知了,一旦查实你是要负责的,公对私、私对公之间的账户走款也是重点核查内容。

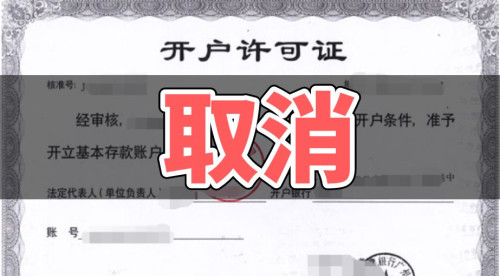

根据中国人民银行加急文件可知:2018年12月1日起,除了取消开户许可证之外,增加对于个人银行账户的管控,尤其是“公转私”账户,以及超过限额的账户。那么到底是怎么回事?小编给您慢慢道来!

央行发布加急文件

第一阶段:试点地区取消开户许可证

2018年5月23日,中国人民银行发布了《关于试点取消企业银行账户开户许可证核发的通知》,经国务院批准同意,央行决定试点取消企业银行账户开户许可证核发,试点地区人民银行分支机构对银行为企业开立基本存款账户由核准制调整为备案制,不再核发基本存款账户开户许可证。

换句话说,试点地区银行按规定审核企业身份、开户意愿真实性以及基本存款账户唯一性后,即可为符合条件的企业开立基本存款账户,不再需要央行审批。

也就是说从2018年6月11日起,江苏省泰州市和浙江省台州市的企业在银行完成备案后就可以开设基本存款账户,而不用等央行审批并核发企业账户开户许可证了。

这个消息可谓是重大利好!虽然这个开户许可证取消只是在试点地区,不过距离全国全面正式实施也不远了!

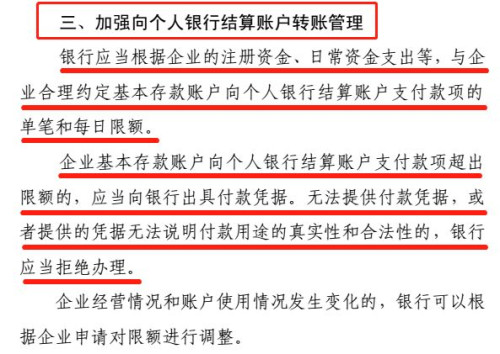

而我们今天要说的是关于加强个人银行账户转账管理的事情,尤其是经常私户跟私户、私户跟公户之间20万以上划款的,要仔细看了!

换句话说,央行规定,从12月1日起,个人银行账户转账管理将会更加严格了。

尤其是那些还在用私人账户发工资的老板们,那些超过限额划款的银行账户,都要小心了!

这些转账方式,千万别用了!

一、何为对公?何为对私?

公对公转账有同行转账和跨行转账之分,同行之间转账一般是即时到账,跨行转账则会有所延迟,需要对方提供收款单位名称、收款单位账号、收款单位开户银行名称,并开具“货物、劳务及应税服务流”(合同)、“资金流”(付款)、“发票流”(开票)三流一致的增值税专用发票。

二、对公账户的作用

1、开发票、扣税需要对公账户,这也是最重要的规定

2、公司间交易往来需要对公账户转款

3、进出口贸易行业,需要首先要办理对公账户才能办理进出口经营权

4、办理社保、住房公积金都需要对公账

三、对私账户的规定

原则上说,一般的公司账户是不可以转账到个人账户的,银行对此也有规定:通过网上银行可以给支付个人,但是需提供相关资料,否则银行有权拒绝处理。

以工商银行具体规定为例:

有人问:既然对私转账有这么多规定,为什么还是有很多公司经常出现公司账户往法人个人账户转私帐的情况呢?

原因很简单——避税!

前几年,在网上发票勾选认证平台还没有开通、金三税系统还没有上线的时候,对私转账的行为尤其猖獗,就是因为当时涉及范围广排查难度高,加之监管体系还尚未成熟,不少企业通过这种方式,货款不走公章、不开票、不上账,以此偷逃税款。

但如今,公对私、私对公的这种走账形式已经成为了税务严查的重点,不管是公司账户还是个人账户,一旦被银行检测到资金流向异常,就很有可能会税务机关盯上。

四、公对私转账,风险有哪些?

1、挪用公款

公司账户的资金往来一般是摆在明面上有据可查的,而若是转到老板的私人账户,就难以区分到底款项是公用还是私用的,前段时间某公司财务人员挪用巨额公款打赏平台主播的案子还历历在目。

根据法律规定,公司的资金必须要收到监管,不可挪做私用,一旦发现有挪用公款的行为,严重的会被定罪入刑!

2、偷税漏税

都知道财务做账一定是要有原始凭证的,而很多通过个人账户转出去的款项账面不透明,没有依法的纳税凭证,很有可能不会提供增值税发票,这就有偷税漏税的嫌疑了,一旦被查,企业将会面临巨额补税惩罚。

3、洗钱嫌疑

一旦个人账户大额收款累积次数过多,就会被银行列为重点监控对象,排查是否存在洗钱的可能。注意,会被列入重点监控的不仅仅是金额大,而且是一年内收款次数多的对象,并不是所以大额交易都会被监控。

根据大额支付交易的规定:个人银行结算账户之间以及个人银行结算账户与单位银行结算账户之间金额20万元以上的款项划转属于大额交易,个人银行结算账户短期内累计100万元以上现金收付属于可疑交易。

案例:我公司有一笔货款是客户以个人的名义打到老板私人账户的,老板又从私人账户上打到对公账户,后来客户又从公司账户将这笔款打入我公司对公账户,要求将以前的那笔货款退回他个人的账户。

这样一来,必须从我公司对公账户将这笔款打入老板个人账户,再从老板个人账户将这笔款打入客户个人账户,可以这样做吗?

要是你,你会怎么做?最为安全的做法就是哪里来的回哪里去,将款项原路退回。

金三启用以来,已经有很多企业因为历史资金流水不明,被系统通过税务申报的数据排查出了问题,有虚开发票用来抵税的,也有压根没有入账的不明收支,都被要求补缴税款几十上百万,不补?就等着税局的人上门来搬账本吧!

再次提醒老板和财务:公司的业务往来一定要按照规定走公帐,千万不要抱有侥幸心理想着走私账偷逃税款,俗话说得好:常在河边走,哪有不湿鞋。

这样发工资就是偷税!

之前,宁波市税务机关根据个人所得税核查时发现的线索,追踪调查,破获一起设计公司偷税案件。L设计公司通过虚开发票报账偷逃增值税、企业所得税和个人所得税等税费合计1845.72万元。针对企业违法行为,税务机关依法对其作出补缴税费,加收滞纳134.79万元,罚款705.71万元的处理决定。案件已移送司法机关处理。

税案评析:本案是一起建筑设计企业偷逃税款的典型案例。涉案企业通过虚开发票、虚构业务等方式套取资金,隐匿收入,逃避缴纳增值税、企业所得税和个人所得税。

在本案的检查过程中,检查人员较好地把握了两个要点:

一是找准了税种间关联关系。本案中,检查人员准确把握住了个人所得税与增值税、企业所得税之间存在的关联性,以个人所得税缴纳疑点为线索,开展关联分析,迅速启动各税种关联检查,为彻查企业违法问题创造了条件。

二是找准了案件的突破口。检查人员一开始就把检查重点放在梳理资金流向上,将企业虚开发票资金流、发放工资奖金的资金流串成一个完整链条,并将这条资金链作为调查取证的支点,一方面,用证据突破涉案人员的心理防线,使询问核查取得重要突破;同时,资金链各环节都与外调、函调结果相互印证,形成了完善的证据链。

设计行业是一个低物耗、高收入、高利润的行业,本案企业这种利用虚开发票入账套取资金发放工资奖金逃避纳税的现象,在设计行业中并不少见。为此,税务机关应从以下两方面入手加强行业税收监管。

合理设置要素监控指标。针对设计行业特点,可以设置人均薪金指标、薪金营收比例指标、利润率指标和人均营收指标等监控指标,征管部门定期抽取数据进行分析监控,以此强化日常预警管理。对指标偏离幅度超过限值的企业,督促其开展自查;企业对疑点无法合理解释的,移送评估部门实施纳税评估;核查过程中如发现涉嫌虚开发票线索的,移送稽查部门立案检查。

加强企业成本支出与项目的关联度分析。可要求企业按设计项目归集成本费用,特别是人员工资奖金、委托设计费等主要成本费用,必须分项目单独核算。这样,不但可清晰显示企业每个项目收支盈亏,防止企业在各个项目成本间调剂作假,并且能使项目中各项费用的配比更加明晰,形成行业配比指标,使费用反常的企业项目凸显,提高疑点项目识别精准度。此外,由于设计企业每个设计项目都对应一个明确的项目委托人,强化企业分项目成本管理,还能在日常监管和检查中,快速找到某项成本费用对应的项目委托人,通过对委托人实施外部调查,校验费用支出的真实性。

个税稽查对企业的4个直接影响

一、企业虚增费用、虚假申报、少缴企业所得税款,以偷税论处。

税收征管法明确规定,纳税人在帐簿上多列支出进行虚假的纳税申报。

不缴或少缴应纳税款的,属于偷税。